Хорошо если российский кредит в $1 млрд уже поступил в страну и долг Газпрому в $726 млн был выплачен 13-го апреля этими деньгами. Если же “ушла” валюта из собственных резервов, а кредит так и останется в статусе “обещанного”, как и помощь от ЕФСР, банкротства белорусской экономической модели в виде дефолта (отказа платить по долгам) останется ждать недолго: без внешней подпитки модели валютные резервы исчерпались бы полностью к концу года даже без оплаты газового долга, ведь еще в конце марта объем международной ликвидности был меньше суммы предстоящих в ближайшие 12 месяцев выплат по валютным обязательствам.

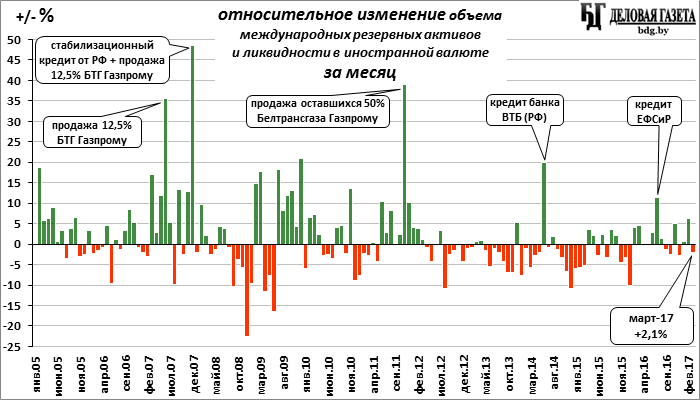

Внутренние источники пополнения валютных запасов уже исчерпаны, что видно по динамике ЗВР, которые снизились в марте впервые после 13 месяцев их роста. Таким образом, зависимость белорусской экономической модели от внешних вливаний – даже не для развития, а просто для рефинансирования уже имеющихся валютных обязательств - усилилась, а после уплаты газового долга – достигла апогея. В таких условиях под угрозу становится суверенитет страны, прежде всего перед главным “спонсором” модели - Россией, которая всегда использует такого рода зависимости в в своих политических целях, а в отношении Беларуси они будут исключительно имперскими.

Если же $1 млрд кредита уже переведены, а также будет получена помощь от ЕСФР на общую сумму $600 млн и поступит еще $1 млрд из России, о котором говорил вице-премьер Владимир Семашко, угроза дефолта будет отложена, но не надолго: эти займы увеличат долговую нагрузку будущего периода, а приращенные этими кредитами валютные резервы сократятся к тому периоду, как минимум, из-за возвращения политики накачки экономики деньгами, без которой, очевидно, будет невозможно выполнить “план $500». К тому же до конца года цена газа определена в $130/тыс.м3, когда как рост ЗВР в прошлом году был при цене намного меньшей.

Конечно, зная сегодняшнее правление страны, слово “дефолт” произнесено им не будет никогда. Но проблема уплатить $726 млн без дополнительного рефинансирования уже является его признаком. Для сравнения, сопоставимая по числу жителей Чехия за январь-март увеличила свои ЗВР на $45 млрд. доведя их до $131 млрд, когда как все ЗВР Беларуси до оплаты газового долга - чуть более $5 млрд.

***

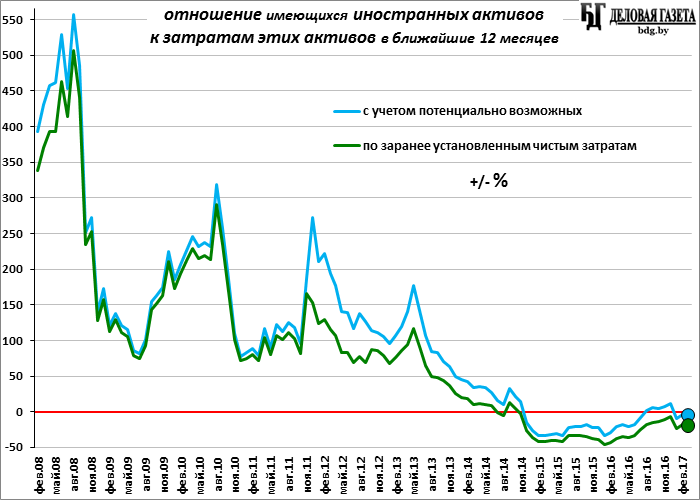

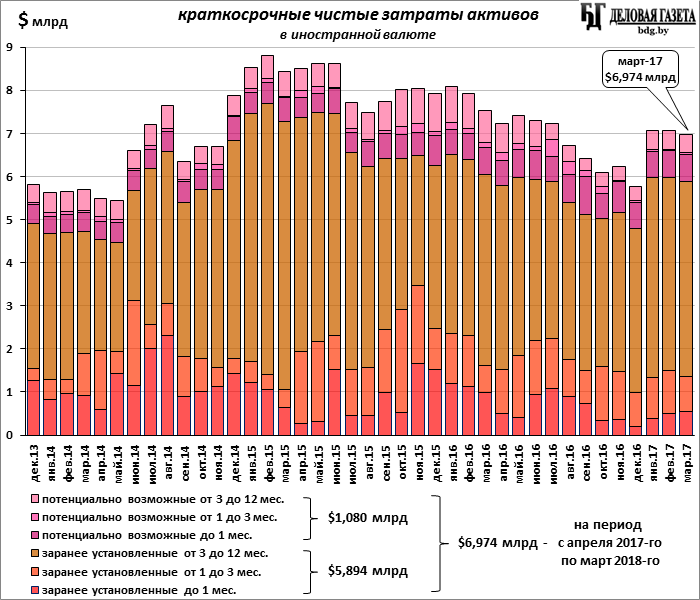

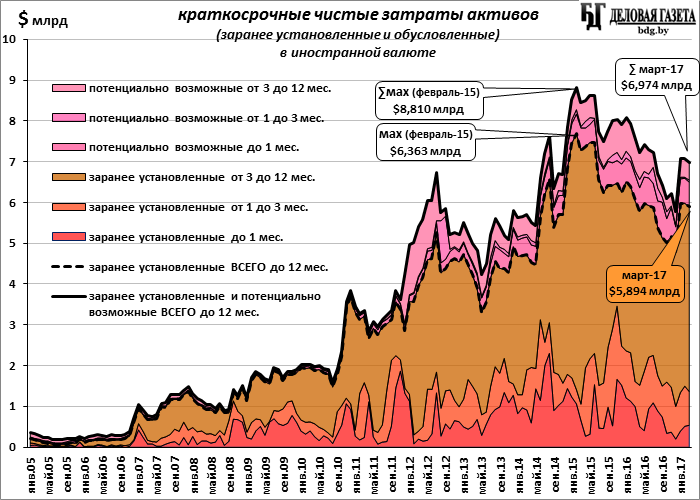

На конец марта сумма заранее установленных, уже запланированных и расписанных на ближайшие 12 месяцев, чистых затрат инвалютных активов (предстоящих в этом периоде расходований международных резервов и прочей инвалютной ликвидности на обслуживание внешнего и внутреннего инвалютного госдолга и по другим операциям, требующих затрат в иностранной валюте), составила $5,894 млрд. А с учетом потенциально возможных (“обусловленных”) - $6,974 млрд.

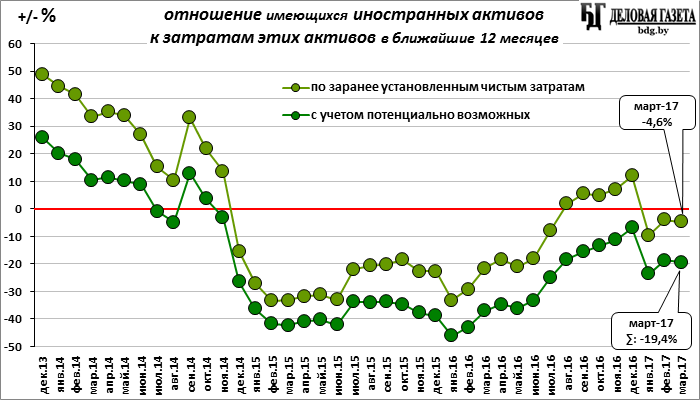

При этом самих резервных активов и ликвидности Республики Беларусь в иностранной валюте на конец марта - $5,623 млрд, то есть на 4,6% меньше заранее установленных их затрат и на 19,4% меньше возможных, с учетом обусловленных. Это означает, что резервам требуется постоянная инвалютная подпитка, которая в условиях отрицательного сальдо счета текущих операций платежного баланса может быть только извне – внешним заимствованием.

За март недостаточность валютных активов Нацбанка усилилась: объем имеющейся в наличии международных активов сократился в марте на бОльшую величину, чем снизилась сумма предстоящих в течение ближайших 12-и месяцев выплат по государственным валютным долгам.

Два месяца назад соотношение «активы/выплаты» резко ухудшилось: в предстоящий 12-месячный период влился месяц (январь 2018-го) с большими выплатами. В феврале ситуация немного улучшилась: объем резервных активов и прочей инвалютной ликвидности в феврале заметно вырос при незначительном снижении предстоящих в течение 12-и месяцев их расходований (скользящий 12-месячный период пополнился февралем 2018-го, месяцем с меньшими выплатами, чем ушедший из этого периода февраль 2017-го). И вот в марте - снова ухудшение, но уже больше за счет падения активов.

Запланированных и уже расписанных на год вперед расходований иностранных активов на обслуживание инвалютных обязательств без свежих валютных поступлений на чистой основе по-прежнему способно полностью “вычистить” закрома Национального банка, вместе с золотом, и даже этого не хватит. Так что в такой ситуации без внешних вливаний не обойтись, и власти Беларуси ищут любую возможность занять.

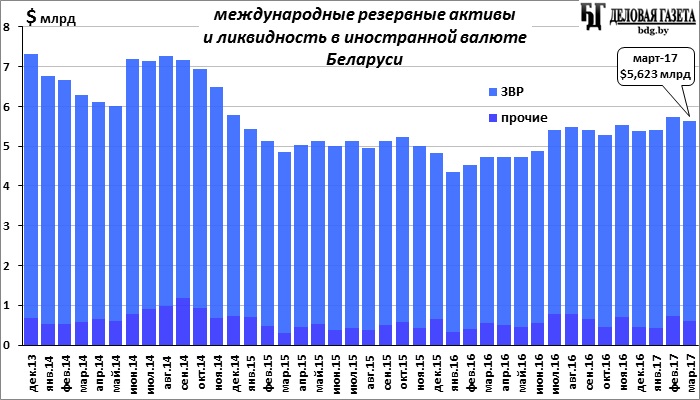

Сколько международной ликвидности у Национального банка на конец марта 2017-го

На конец марта 2017-го года объем международных резервных активов и ликвидности в иностранной валюте Беларуси составил $5,623 млрд (в том числе официальных резервных активов – ЗВР - $5,016 млрд. других резервных активов в иностранной валюте, не включенных в резервные активы - $607 млн). За месяц они сократились на $120 млн (ЗВР упали незначительно, на $6 млн, но другие резервы снизились более существенно - на $114 млн).

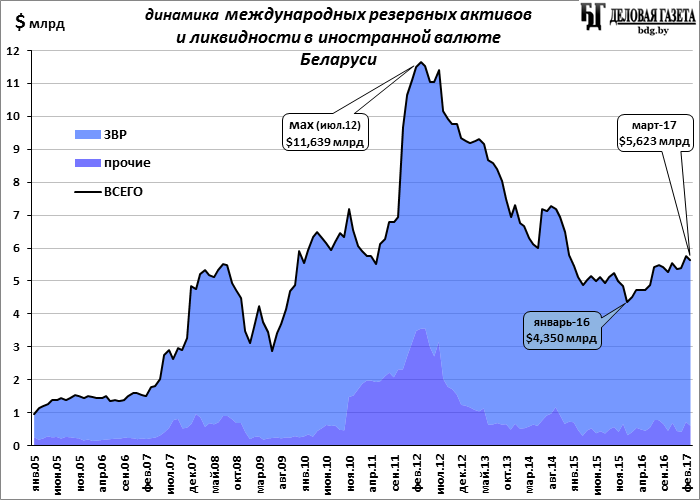

Максимальный объем иностранных активов был в 1-й половине 2012-го ($11,639 млрд в конце марта, исторический пик), и образовался благодаря продаже в конце 2011-го Газпрому оставшейся половины Белтрансгаза, возвращению валюты в банковскую систему после ее вывода в кризис 2011-го (большим притоком валюты от населения на срочные депозиты в 2012-м из-за девальвационных страхов, связанных все с тем же 2011-м), а также значительным валютным заработкам от действия «растворительно-смазочных» схем при экспорте нефтепродуктов, действовавших по июль 2012-го.

С тех пор, с июля 2012-го, пошла обратная динамика: объем иностранных активов начал сокращаться, и в январе 2016-го они снизились до $4,350 млрд: за 3,5 года было «проедено» более $7 млрд. При том, что все эти годы Беларусь имела значительные ценовые преференции от России по цене природного газа и нефти и по доступу на российский рынок.

С момента достижения «дна» в январе 2016-го по отчетную дату объем международной ликвидности Беларуси вырос на $1,273 млрд. Рост произошел с помощью внутренних заимствований в иностранной валюте, внешние заимствований (из их числа - кредит Евразийского Фонда стабилизации и развития), а также благодаря чистой продаже иностранной валюты физическими лицами, значительно превышающей по объему вынос населением валютных вкладов.

Сколько предстоит Беларуси выплатить по инвалютным обязательствам в течение предстоящих 12 месяцев

Заранее установленных, то есть уже расписанных, чистых затрат иностранной валюты (запланированных ее расходов за минусом запланированного притока) в течение следующих 12-ти месяцев предстоит на $5,894 млрд, в т.ч. в ближайшем месяце - $538 млн, от 1-го месяца до 3-х - $823 млн, и от 3-х до 12-ти месяцев - $4,533 млрд (по состоянию на конец марта 2017-го). Месяц назад было $5,743 млрд. То есть за март скользящая 12-месячная сумма уменьшилась на $86 млн.

А потенциальных чистых затрат иностранных резервов, зависящих от развития ситуации, внешних событий, и потому не запланированных, но которые могут возникнуть («обусловленных»), прогнозируется в течение года на $1,080 млрд. Из этой суммы возможен чистый отток $605 млн уже в апреле, через 1-3 месяца - $51 млн, от 3-х до 12-и месяцев - $424 млн. По состоянию на конец февраля обусловленных затрат активов на ближайшие 12 месяцев было $1,085 млрд, сейчас же – на $5 млн меньше.

Суммарных, заранее установленных и потенциально возможных затрат резервов в иностранной валюте в течение 1-го месяца может быть $1,143 млрд, в период позже 1-го, но до 3-х месяцев - $874 млн , позже 3-х, но до 12-ти месяцев - $4,957 млрд. То есть всего на срок до 12-ти месяцев ожидаются суммарные (заранее установленные и возможные) затраты активов в иностранной валюте на $6,974 млрд ($5,894 млрд + $1,080 млрд). Месяцем ранее было $7,065 млрд ($5,980 млрд + $1,085 млрд): за март 12-месячная скользящая сумма сократилась на $91 млн.

С начала 2016-го года сумма предстоящих в течение следующих 12-ти месяцев расходов иностранной валюты снижалась: в конце 2015-го суммарных (запланированных и потенциально возможных) было свыше $8 млрд, а в конце 2016-го – уже меньше $6 млрд: государство постепенно рассчитывалось по текущим обязательствам. Но перманентное внутреннее и внешнее валютное заимствование дало о себе знать: два месяца назад объем предстоящих выплат резко увеличился.

Максимальными они были в начале 2015-го: пиковое значение суммарных (суммарно запланированных и потенциально возможных) предстоящих в течение следующих 12-ти месяцев затрат иностранной валюты на конец февраля 2015-го было на сумму $8,810 млрд. Тогда же был и максимум запланированных, заранее установленных затрат - $6,363 млрд.

Достаточность резервов для выплат по инвалютным обязательствам

Итак, в ближайшие 12 месяцев предстоят чистые (отток минус приток) выплаты на $5,894 млрд, а возможно - и до $6,974 млрд, при объеме имеющихся на конец марта 2017-го международных резервов, золота и прочей ликвидности в иностранной валюте в сумме $5,623 млрд.

То есть резервных активов сейчас меньше объема уже заранее установленного, расписанного чистого расходования этих самых активов на 4,6%, а с учетом потенциально возможных затрат – на 19,4%. Месяц назад было, соответственно, на 4,0% и 18,7% меньше – за март ситуация ухудшилась.

Превышение всех, с учетом возможных, затрат активов над суммой самих активов впервые появилось в 2014-м году. Раньше активов было в разы больше, чем предстоящих их чистых затрат: выплат по займам, ценным бумагам и прочим обязательствам в иностранной валюте тогда был небольшой, ведь значительных долгов страна тогда еще не набрала.

Хотя ситуация в период сначала 2015-го по средину 2016-го была еще хуже: достаточность резервных активов была в тот отрезок времени еще более минусовой: резервов тогда было меньше, чем предстоящих в течение года выплат на 30-40%, и положение улучшилось только после кредита Евразийского Фонда стабилизации и развития в июле 2016-го и с началом периода значительной чистой продажи валюты населением.