Что такое на самом деле криптовалюты? Как они влияют на развитие финансовой системы? Рассказываем о мнении специалиста, который считает, что это драйвер финансовых инноваций.

Криптовалюты ценятся за децентрализацию, благодаря которой все финансовые операций выполняются в обход традиционных финансовых институтов. Они предоставляют доступ к финансовым услугам для миллионов людей, которые ранее были исключены из традиционной банковской системы. Развитие криптоиндустрии стимулируют инновации, которые используются в разных сферах жизни и бизнеса.

Введение в криптовалюты

Криптовалюта 一 альтернативная платежная система, которая влияет на различные области финансового сектора. Несмотря на позитивные аспекты, криптовалюты также вызывают вопросы в области регулирования, безопасности и конфиденциальности.

Их роль в финансовых инновациях продолжает привлекать внимание как общественности, так и регуляторов. При использовании цифровых активов важно учитывать их риски, такие как волатильность цен, недостаток регулирования и потенциальные проблемы безопасности.

Роль криптовалют в финансовых инновациях

Криптовалюты 一 это новый вид активов, который инвесторы часто используют для диверсификации портфеля. Их распространение приводит к разработке более гибких стратегий инвестирования.

Популяризация монет стимулируют появление новых бизнес-моделей, таких как Initial Coin Offerings (ICO), и децентрализованных автономных организаций (DAO). Эти модели меняют традиционные способы финансирования и управления компаниями. Могут быть использованы для более прозрачных и эффективных финансовых операций.

Некоторые страны и центральные банки рассматривают создание цифровых валют (CBDC) на основе технологии блокчейн, чтобы совершенствовать существующие финансовые системы. Это позволит ускорить транзакции и снизить их стоимость, упрощает международные переводы и доступ клиентов к банковским услугам.

Преимущества использования криптовалют

Криптовалюты получили широкое распространение благодаря таким особенностям:

-

Децентрализация. Цифровые криптоактивы не контролируются центральными банками, что обеспечивает независимость от традиционных финансовых структур.

-

Низкие комиссии за транзакции. Переводы обходятся очень дешево, в сравнении с традиционными банковскими услугами.

-

Быстрые международные переводы. Криптосредства можно отправлять по всему миру практически мгновенно.

-

Финансовая инклюзивность. Крипта предоставляют доступ к финансовым услугам для тех, кто не имеет банковских счетов, особенно в развивающихся странах.

-

Прозрачность. Транзакции в блокчейне общедоступны и неизменны, за счет чего обеспечивается высокий уровень прозрачности.

-

Анонимность. Некоторые криптовалюты предоставляют более высокий уровень анонимности для пользователей, чем традиционные банковские счета.

-

Новые инвестиционные возможности. Инвесторы получают новые высокодоходные активы, расширяют возможности диверсификации портфеля.

-

Безопасность. Криптография, используемая в блокчейне, обеспечивает высокий уровень безопасности транзакций и хранения активов.

-

Снижение риска от мошенничества. Транзакции в криптовалютах поддерживаются криптографией, их не так просто поделать, что уменьшает риски мошенничества.

-

Инновации в технологиях. Стимулируют развитие инноваций, таких как блокчейн, смарт-контракты и децентрализованные приложения.

Источник: trading.biz

-

Отсутствие географических ограничений. Используются где угодно в мире без географической привязки.

Основные виды криптовалют

Биткойн (Bitcoin — BTC), созданный в 2009 году Сатоши Накамото, является первой и самой известной криптовалютой. Он служит как цифровое средство обмена и инвестирования, широко используется в разных странах для оплаты товаров и услуг.

Эфириум (Ethereum — ETH) — платформа для смарт-контрактов и децентрализованных приложений (DApps). Его токен получил название эфир (ETH).

Риппл (Ripple — XRP) создан для обеспечения быстрых и недорогих международных транзакций и служит в качестве системы платежей для банков.

Лайткойн (Litecoin — LTC) разработан как более быстрая и легкая альтернатива биткойну. Он использует алгоритм хэширования Scrypt.

Кардано (Cardano — ADA) стремится создать более безопасную и устойчивую платформу для смарт-контрактов и DApps, обеспечивает высокий уровень безопасности.

Полка (Polkadot — DOT) создана для взаимодействия между разными блокчейнами, позволяя им обмениваться данными и функциональностью.

Бинанс Коин (Binance Coin — BNB) используется для оплаты различных услуг и транзакций в экосистеме Binance.

Криптодоллары (Stablecoins) привязаны к стоимости традиционных валют (например, доллара США), чтобы избежать волатильности.

Тетер (Tether — USDT) — стабильная монета, привязывается к стоимости доллара США. Он часто используется для сохранения стоимости в условиях высокой волатильности криптовалют.

Регулирование криптовалют в разных странах

Источник: trading.biz

Эксперт Trading.biz провел исследование влияния криптовалют и способы регулирования в разных странах:

-

В США регулирование криптовалют отличается в зависимости от штата. Некоторые штаты создали свои законы, в то время как на федеральном уровне действуют регулирующие органы, такие как SEC (Комиссия по ценным бумагам и биржам) и CFTC (Комиссия по торговле товарными фьючерсами).

-

Китай ввел запрет на ICO в 2017 году и закрыл криптовалютные биржи. С 2021 года действует полный запрет на торговлю и обмены. В это же время государство занято разработкой собственной цифровой валюты.

-

Япония признает криптовалюты законным средством платежа. В стране действует закон о финансовых услугах, регулирующий криптовалютные биржи.

-

Швейцария известна либеральным отношением, которое способствует развитию криптовалютных и блокчейн-проектов.

-

Сингапур стремится создать благоприятное регулирование для индустрии криптовалют. Местные компании и стартапы могут получить лицензии для обмена криптовалют и предоставления цифровых услуг.

-

Канада регулирует криптовалюты на уровне провинций и территорий. Отдельные провинции разрабатывают свои собственные правила и лицензирование для криптоориентированных компаний.

-

В Европейском союзе в разных странах действуют разные подходы к регулированию. Некоторые страны разрабатывают свои собственные нормативы, в то время как Еврокомиссия предоставляет общие стандарты.

Риски и вызовы, связанные с использованием криптовалют

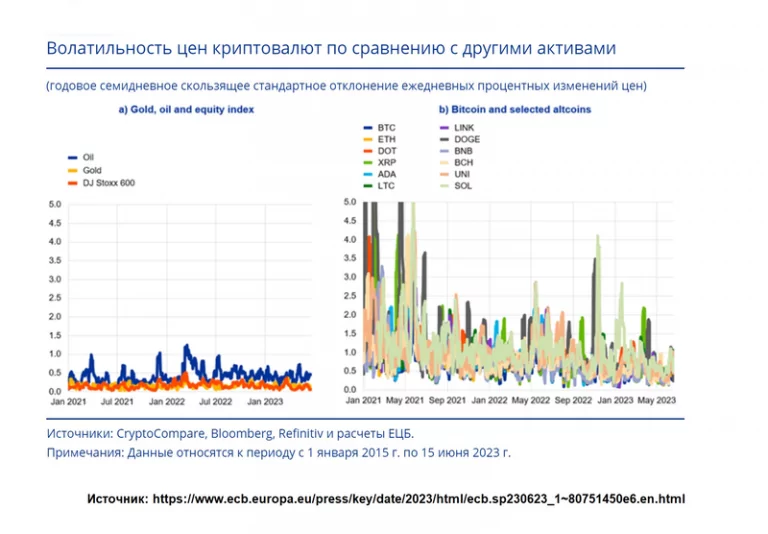

Криптовалюты известны высокой волатильностью цен, которая не характерна для других активов. Это создает риск для инвесторов, так как стоимость монет может значительно изменяться в короткие периоды времени.

Многие страны все еще разрабатывают или не имеют четкого регулирования в отношении криптовалют. Это может привести к мошенническим действиям, отмыванию денег и другим преступлениям. Криптовалюты подвергаются угрозам безопасности, таким как хакерские атаки на криптобиржи и кошельки, что приводит к безвозвратной потере для пользователей.

Источник: trading.biz

Другие риски:

-

Некоторые криптовалюты и ICO могут нарушать законы о ценных бумагах и регулирование рынков, что создает юридические риски для участников.

-

Блокчейн и криптовалюты зависят от технологий, и технические проблемы влияют на стабильность и целостность сети.

-

Пользователи могут потерять доступ к своим криптовалютным кошелькам или забыть свои пароли, что приводит к безвозвратной потере средств.

-

Рынок ICO (Initial Coin Offerings) подвержен риску мошенничества и неудачных инвестиций, так как не все проекты являются легитимными или успешными.

Взаимодействие криптовалют с традиционной финансовой системой часто приводит к вызовам и сопротивлению со стороны регуляторов и банков.

Будущее криптовалют и их влияние на финансовые инновации

Эксперты прогнозируют интенсивное воздействие криптовалют на финансовые инновации и глобальную экономику. Развитие децентрализованных финансовых приложений (DeFi) на блокчейне предоставляет новые возможности для получения финансовых услуг без посредников.

-

Некоторые страны активно исследуют создание цифровых версий своих национальных валют (CBDC). Это может изменить характер международных платежей и роль традиционных банков.

-

Криптовалюты могут получить более широкое принятие в качестве актива для инвестирования, включая создание новых форм финансирования, таких как токенизация активов.

-

Продолжается развитие смарт-контрактов, программных кодов, которые выполняют и автоматизируют условия соглашений. Их используют в различных сферах бизнеса.

-

Криптосредства могут стать более интегрированными в традиционные финансовые системы. Это обеспечит легкий обмен и использование в повседневных транзакциях.

-

Благодаря использованию криптовалют и блокчейна международные платежи станут быстрее, доступнее и дешевле.

-

Применение технологии блокчейн выйдет далеко за пределы финансовой сферы. Ее уже используют в логистике, здравоохранении и управлении цепочкой поставок.

-

В странах с высокой инфляцией и нестабильными национальными валютами криптовалюты могут стать средством сохранения накоплений.

-

Растущий интерес к невзаимозаменяемым токенам (NFT) может сформировать новые виды цифрового искусства, игр и владения цифровыми активами.

Хотя криптовалюты предоставляют множество возможностей для финансовых инноваций, они также сопряжены с рисками и вызовами. Для стабилизации криптосети, повышения безопасности и интеграции в глобальную финансовую систему требуются грамотное регулирование со стороны правительств как внутри стран, так и на международном уровне.

Фото: trading.biz