Долларовый эквивалент годового ВВП всех стран Восточной Европы и СНГ сейчас не находится на максимуме. Для восточноевропейских стран, особенно из еврозоны, определяющий фактор здесь - глобальное укрепление доллара и, значит, ослабление евро, а для России и стран из зоны ее экономического влияния – еще и падение цен на нефть, вызвавшее девальвацию местных валют.

За год $-эквивалент годового (за 4 квартала) ВВП сократился везде, но больше всего в странах СНГ, особенно сильно в Азербайджане, Казахстане и Беларуси, а меньше упал ВВП в долларах - в странах Восточной Европы.

С 2013-го года, последнего “спокойного” года в регионе, до военного конфликта России и Украины, аннексии Крыма и оккупации части украинского Донбасса, ухудшения, в связи с этим, российско-западных отношений, удешевления нефти и резкого роста стоимости доллара в мире в 2014-15 гг, больше других упали в долларах, экономики именно Украины и России – и за счет девальвации национальных валют и реальным, физическим сокращением экономики.

В восточноевропейских странах $-эквивалент ВВП упал не так значительно, и здесь большее значение имело ослабление веро к доллару, когда как в реальном выражении ВВП всех стран Восточной Европы вырос.

В абсолютном выражении на душу населения больше других ощутили на себе долларовое падение граждане России, где годовой подушевой ВВП с 2013-го (а в тот год был исторический максимум годовогот ВВП России) сократился на 7170 $/чел., да и в целом годовой ВВП России стал меньше на $1 трлн.

Потери Украины в абсолютных величинах с 2013-го не такие значительные, но поскольку страна и до 2014-го имела слабую экономику, падение привело к тому, что Украина надолго вошла в группу беднейших стран.

Также очень значительно упали с 2013-го Азербайджан, Казахстан и Беларусь, «скатившись» в рейтинге стран СНГ и Восточной Европы по размеру экономики и подушевому ВВП на несколько ступеней вниз.

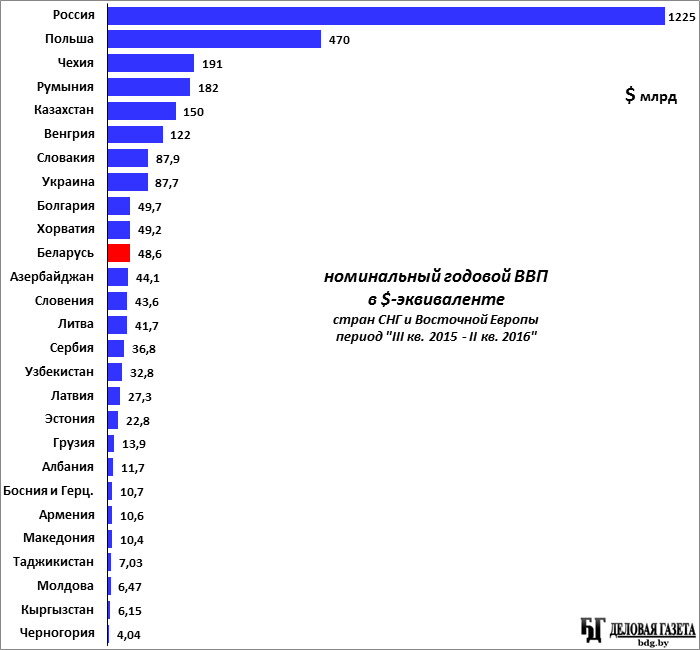

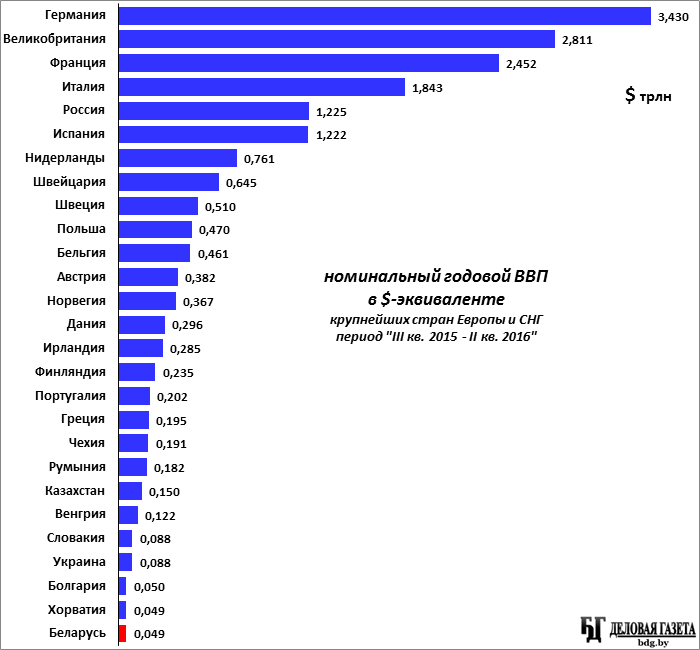

Номинальный ВВП в текущих ценах в долларовом эквиваленте

Размер годового ВВП (за последние 4 квартала, период “III кв. 2015-го – II кв. 2016-го”, как сумма квартальных ВВПв $-эквиваленте) стран СНГ и Восточной Европы (всего – 27 государств), рассчитаный исходя из данных официальной статистики и среднему рыночному курсу местной валюты к доллару представлен на диаграмме.

Самая большая по территории страна мира Россия и крупнейшее государство в Восточной Европе Польша - это 1-е и 2-е, соответственно, места в рейтинге размера экономики региона СНГ и Восточной Европы. Но на фоне стран Западной Европы номинальный размер наибольших экономик СНГ и Восточной Европы уже не выглядит внушительным: Россия сейчас опустилаксь на уровень Испании, Польша в Европе – 9-я.

Беларусь - 4-я экономика СНГ, 9-я в Восточной Европе и 11-я в общем рейтинге СНГ и Восточной Европы. Но в рейтинге, включающем и страны Западной Европы – 27-я.

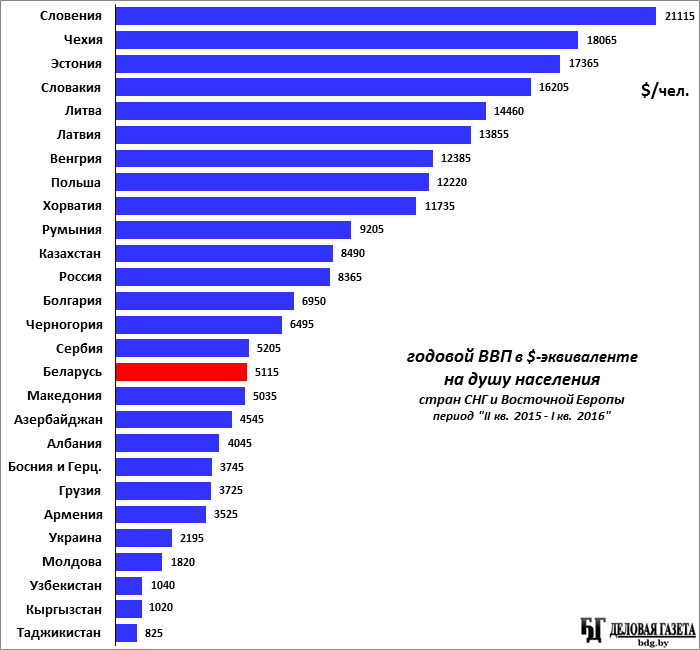

ВВП в долларовом эквиваленте на душу населения

Первая 10-ка в рейтинге подушевого ВВП – у стран Восточной Европы. Лучшие из СНГ - Казахстан и Россия – на, соотв.. 11-ом и 12-ом местах. Беларусь – на 16-ом.

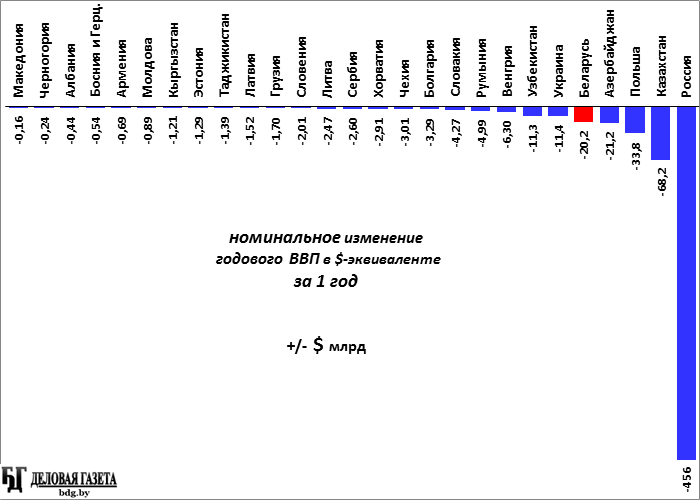

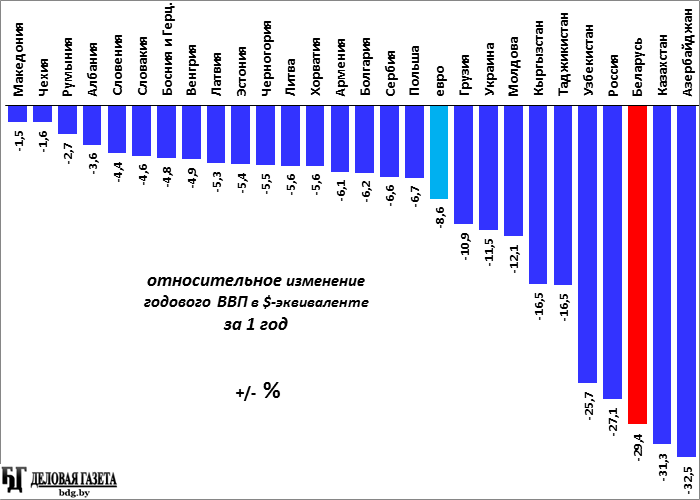

Изменение ВВП в $-эквиваленте за год

Ровно год назад годовой (за период “III кв. 2014-го – II кв. 2015-го”) ВВП в долларовом эквиваленте всех стран СНГ и Восточной Европы был больше, чем сейчас. И это несмотря на то, что у большинства из них ВВП вырос в реальном выражении. Это связано с укреплением доллара во 2-й половине 2014-го года и, соответственно, ослаблением местных валют к доллару, что и понизило долларовый эквивалент.

ВВП России за год сократился на $456 млрд – самое большое абсолютное падение ВВП в мире в этом периоде.

Но больше других упали нефтегазозависимые страны (Азербайджан, Казахстан, Россия) – из-за падения цен на углеводороды, а также страны, зависимые от России (Беларусь, Узбекстан, Таджикистан). Во всех этих странах произошла наиболее существенные девальвация национальных валют и физическое падение экономики, что суммарно привело к наибольшему относительному (в процентах) падению ВВП в $-эквиваленте.

В случае с Украиной ее несколько лучшее положение в рейтинге относительного изменения долларового ВВП за год связано с тем, что экономика и национальная валюта Украины упали раньше, еще в 2014-ом, достигнув “дна” в середине 2015-го, после чего ситуация стабилизировалась, а затем пошел медленный подъем.

Для стран Восточной Европы единственная причина уменьшения $-эквивалента их ВВП за год - это ослабление евро к доллару. В реальном, физическом выражении, а также номинально в €-эквиваленте, у всех экономика выросла, но сам евро упал на 8,6%. Где снижение $-эквивалента ВВП превышает 8,6% – там ВВП упал и в евро.

Наименьшее относительное падение $-эквивалента ВВП за год - в Македонии, из стран ЕС – в Чехии, из СНГ – в Армении (это единственная страна СНГ, где ВВП вырос в €-эквиваленте). Из восточноевропейских государств ЕС самое значительное относительное уменьшение $-эквивалента годового ВВП за год – в Польше.

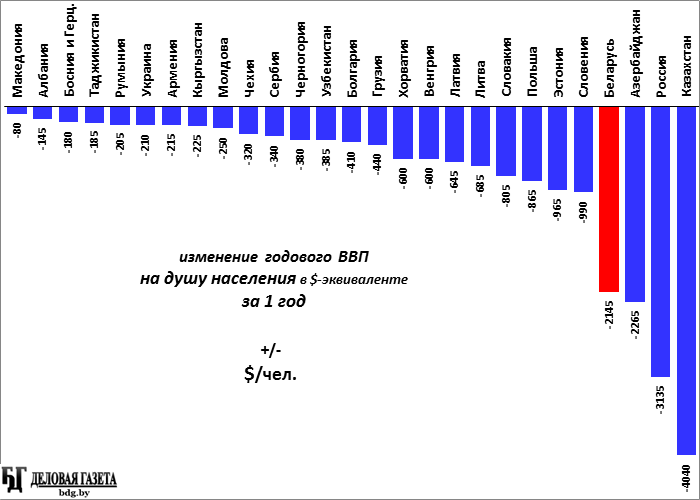

Наибольшее абсолютное долларовое падение ощутили на себе граждане нефтяных стран Казахстана, России и Азербайджана, а также Беларуси, экономика которой завязана на российскую нефть и российский рынок: у всех этих стран снижение показателя ВВП в $-эквиваленте на душу населения за год - самое значительное.

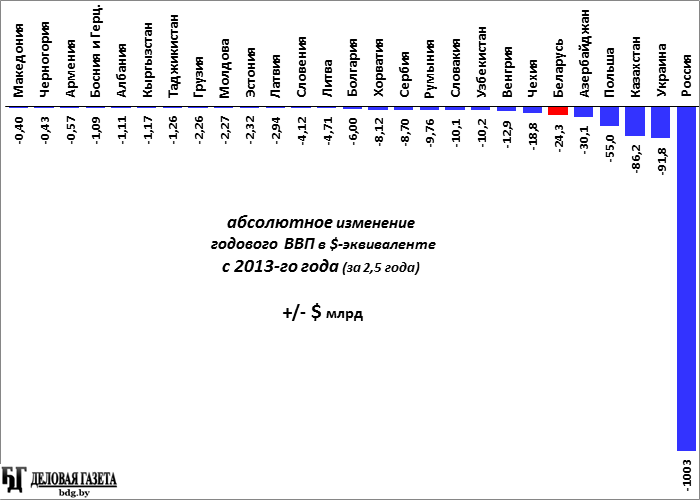

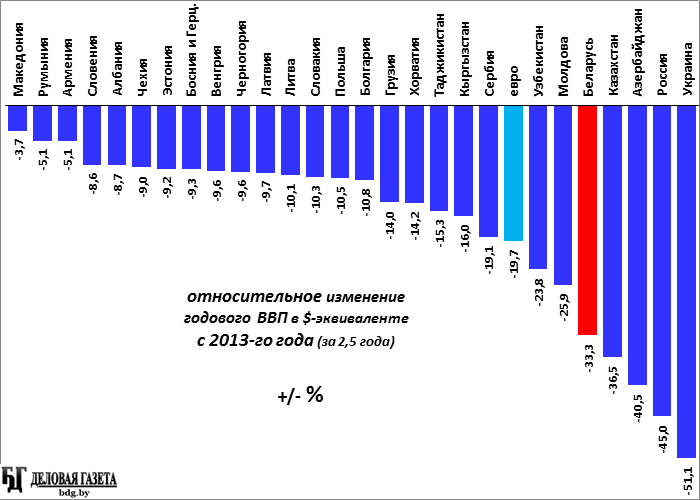

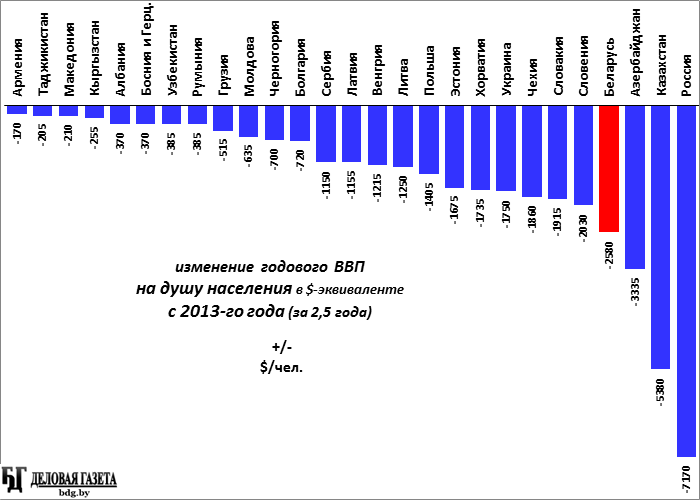

Изменение ВВП с 2013-го года

После 2013-го года произошли наиболее существенные политические и экономические изменения в регионе, последствия которых сильно сказались на экономических процессах и показателях, в том числе на динамике $-эквивалента ВВП, большинства стран мира.

Прежде всего, это все что связано с событиями в Украине: агрессия России против Украины (аннексия Крыма, оккупация Донбасса), западные санкции против России, введенные в ответ российские контрсанкции, общее ухудшение отношений, что привело к ослаблению экономических взаимодействий между странами региона.

Сильнейшее падение цен на нефть в 2014-15 годах многими также рассматривается как способ экономически ослабить, «обуздать» зависящую от экспорта нефти Россию, лишить ее былых финансовых ресурсов. Вкупе с укреплением доллара в этот же момент, снижение цен на углеводороды привело к реальному падению ВВП (физическому сокращению экономики) России и ослаблению Rr-рубля. В итоге $-эквивалент ВВП очень сильно сократился: по сравнению с объемом календарного 2013-го года сегодняшний годовой ВВП ниже на $1 трлн.

Годовой ВВП отчетного периода меньше, в $-эквиваленте, чем ВВП 2013-го года, у всех стран СНГ и Восточной Европы, и причем довольно значительно. Даже у стран ЕС, причина чего – ослабление евро к доллару.

Но больше всех падение произошло в Украине, лишившейся физически части экономики вследствие аннексии Россией Крыма (а он давал 3% ВВП всей Украины в 2013-м) и оккупации части территории Донбасса (удельный вес этой части промышленного региона в создании ВВП Украины – до 10%). ВВП в $-эквиваленте отчетного 4-хквартального периоде меньше, чем был в 2013-ом, до всего этого, более чем наполовину.

Однако и сама Россия упала в долларах не намного меньше - на 45%, и как и Азербайджан с Казахстаном - из-за падения цен на нефть. Беларусь – 5-я страна по снижению за этот период долларового ВВП (на 1/3).

Меньше других упали в долларах страны ЕС, и исключительно из-за ослабление евро к американской валюте. Из стран СНГ лучшая - Армения: драм стал самой устойчивой валютой к доллару в этом 2,5-летнем периоде.

В абсолютном выражении больше других потеряли россияне: годовой ВВП на душу населения сейчас на $7170 меньше, чем был в 2013-ом. Украинцы в долларах потеряли намного меньше (подушевой $-эквивалент ВВП Украины стал ниже на $1750). Но в данном случае подходит поговорка «пока толстый сохнет – худой сдохнет»: украинский показатель упал до уровня «бедность». Кроме того, если в 2013-м ВВП России на душу населения был больше, чем в Украине, в 3,9 раз, то и сейчас почти так же - в 3,8 раз.

В восточноевропейских странах ЕС максимальные подушевые потери ВВП в долларах в абсолютной величине – у Словении, Словакии и Чехии, где ВВП на душу населения самый высокий, поэтому ощущения граждан этих стран от таких даже потерь незанчительный.

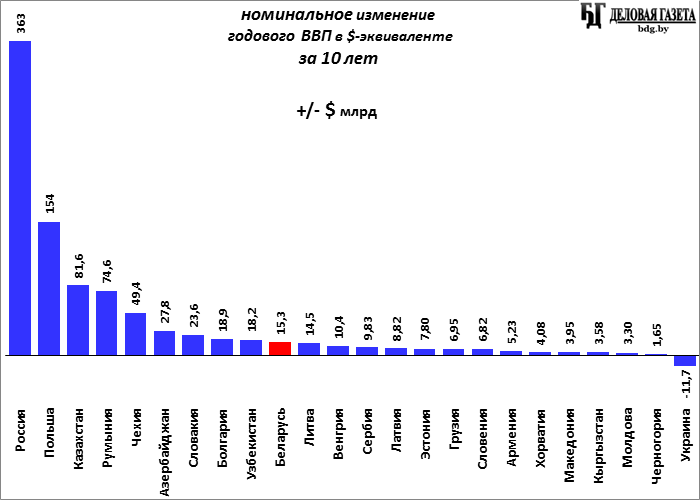

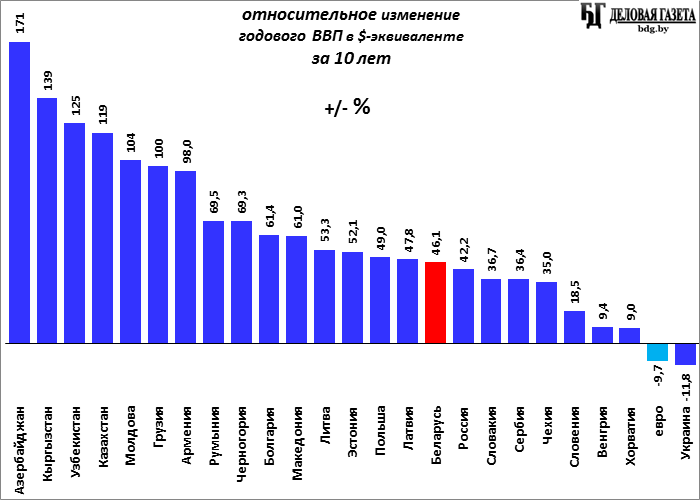

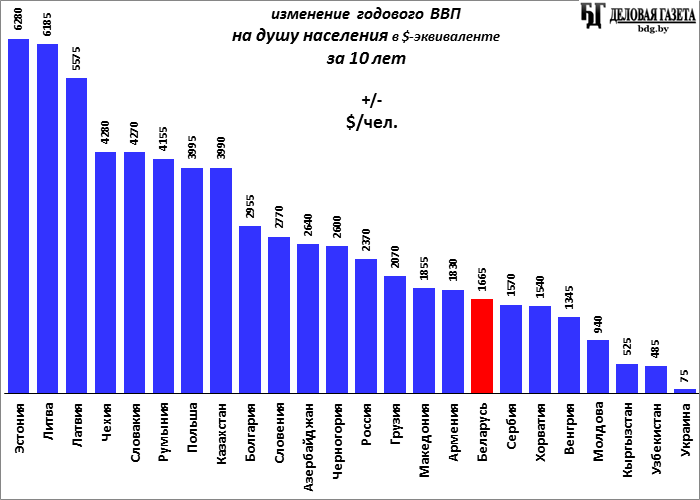

Изменение ВВП в $-эквиваленте за 10 лет

За ровно 10 лет (с II квартала 2016-го по II квартал 2016-го) лишь в одной стране региона ВВП в $-эквиваленте снизился – в Украине, по описанным выше причинам.

Сегодняшний годовой ВВП Украины меньше, чем был 10 лет назад, даже в €-эквиваленте, а сам евро ослаб к доллару за это время на 9,7%.

Из восточноевропейских стран ЕС за 10 лет меньше всего выросли в долларах экономики Хорватии и Венгрии (менее, чем на 10%), а больше других – Румынии и Черногории (почти на 70%).

Страны СНГ за это время приросли больше других. Но рекордный прирост - у Азербайджана (в 2,7 раз): страна поднялась на росте в середине 00-х цен на нефть и увеличении объемов ее добычи при помощи мировых нефтяных компаний. Это же верно и в отношении Казахстана.

Большой относительный (в процентах) рост долларового ВВП в Кыргызстане и Узбекистане объясняется очень низким у них уровнем ВВП в долларах 10 лет назад: прирост в этих беднейших странах СНГ хорош в процентах, но в абсолютных величинах пока еще самый низкий. Что видно по их месту в рейтинге изменения подушевого ВВП за 10 лет.

Самый низкий прирост подушевого показателя за 10 лет - в Украине, где сам ВВП в $-эквиваленте снизился, но численность населения сократилась еще больше: кроме естественного и миграционного сокращения более 2-х млн ушло с Крымом и еще 2-3 млн не имеют никакой экономической связи с Украиной из т.н. ДНР и ЛНР.

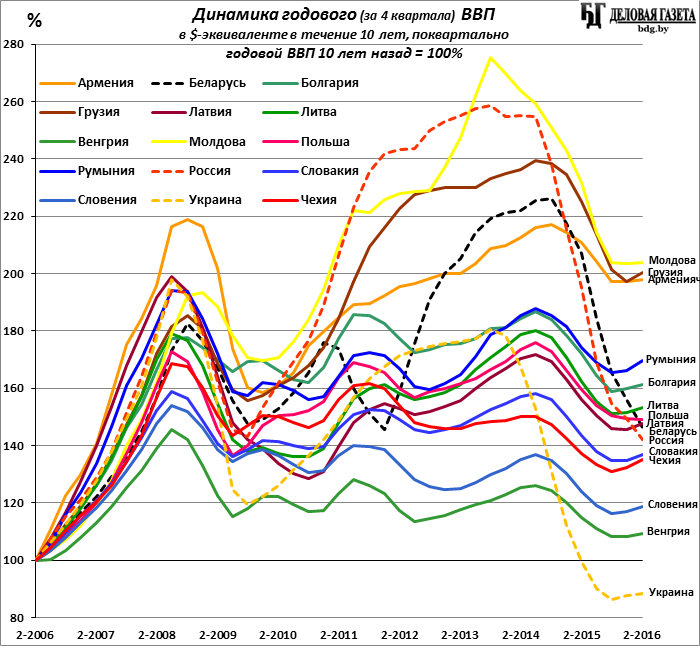

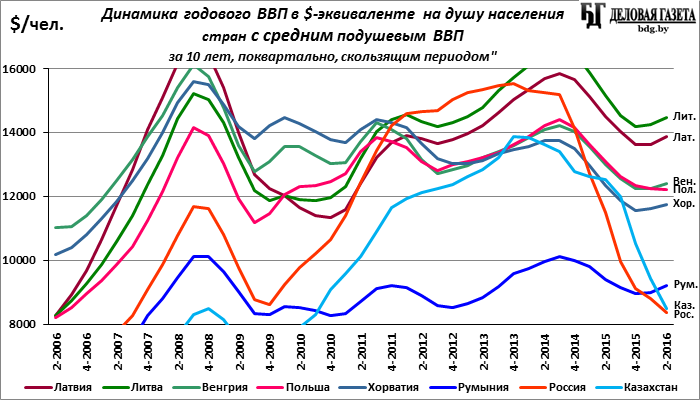

Динамика ВВП за 10 лет

До 2008-го года все страны приращивали $-эквивалент своего ВВП, но в мировой кризис 2008-09 гг. также все без исключения экономики СНГ и Восточной Европы сократили свой долларовый размер. Восстановление его после кризиса шло по-разному, как и итог этого восстановления: где-то $-эквивалент годового ВВП на сегодня превысил докризисный уровень, где-то остался меньше его.

Беларусь и Россия находятся в группе восточноевропейских стран, близких территориально, где сегодняшний $-эквивалент годового ВВП относительно долларового размера экономики 10-летней давности превышен на 35-55%. Но динамика была разной: резкий рост до 2014-го и резкое падение с 2015-го против намного менее амплитудных колебаний стран Восточной Европы.

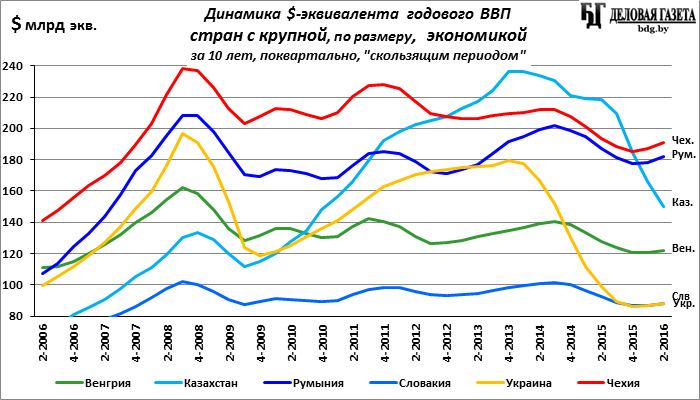

В течение 10-ти лет многие страны меняли свои места в рейтинге размера $-эквивалента ВВП. Так, если Россия и Польша неизменно занимали 1-ю и 2-ю строчку как крупнейшие страны, то в группе стран с крупной, по ВВП, экономикой Чехия и Румыния вышли вперед только в этом году. Хотя правильнее сказать – вернулись: эти же места у них были и раньше, до того как 4-5 лет назад их “обошел” Казахстан, который сейчас скатился на 5-ю позицию.

Украина в 2008-ом почти догнала по ВВП Румынию, выйдя на 5-е место по размеру экономики в общем зачете стран СНГ и Восточной Европы, но сейчась скатилась на 8-е, на уровень Словакии с населением в 7 раз меньше украинского.

То же – и в отношении Венгрии: экономика Венгрии растет очень слабо, а в $-эквиваленте – даже падает: в 2006-ом Венгрия была 4-й после России, Польши и Чехии (и 2-я в группе стран с крупной экономикой), сейчас – 6-я (и 4-я среди крупных).

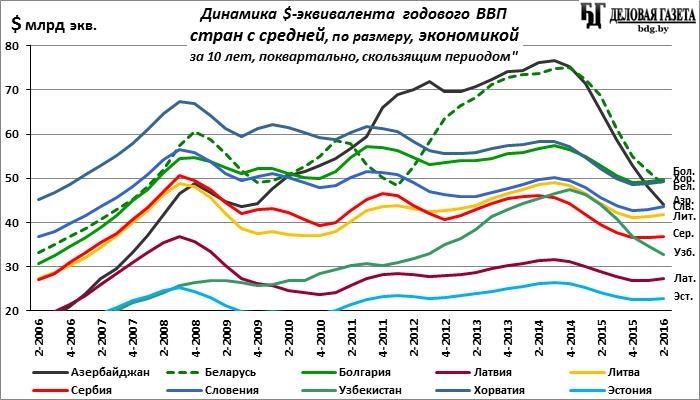

Беларусь находится в группе стран с средним (для стран Восточной Европы и СНГ) размером экономики, и до этого момента весь 2015-й год была самой большой в этой группе, после того как обрушился Азербайджан. Но теперь, с середины 2016-го, ВВП Беларуси стал меньше ВВП Болгарии и Хорватии, и движется в сторону ВВП Словении и Литвы, в разы меньше, чем Беларусь по территории, населению и природным ресурсам.

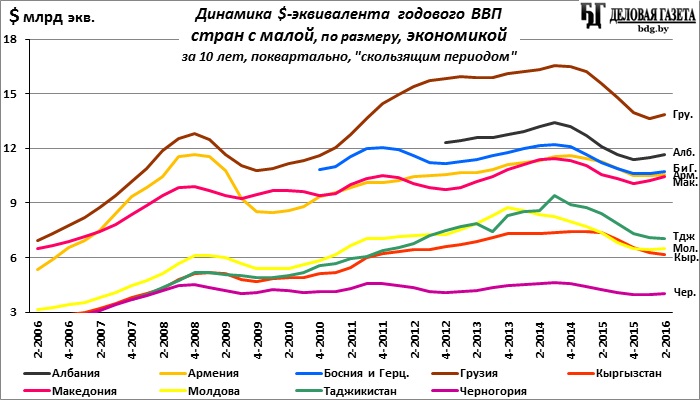

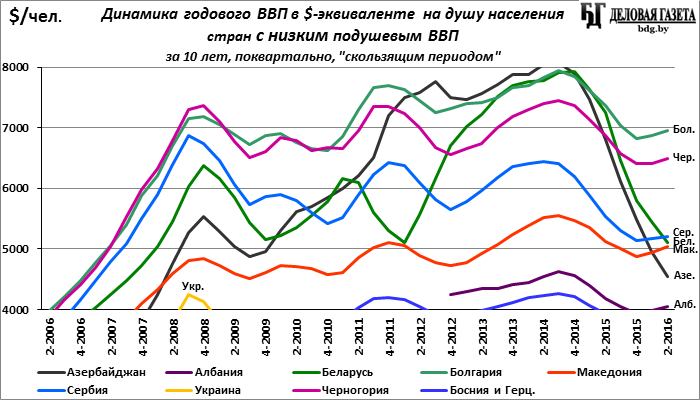

Динамика годового ВВП в $-эквиваленте стран СНГ и Восточной Европы с малым размером экономики.

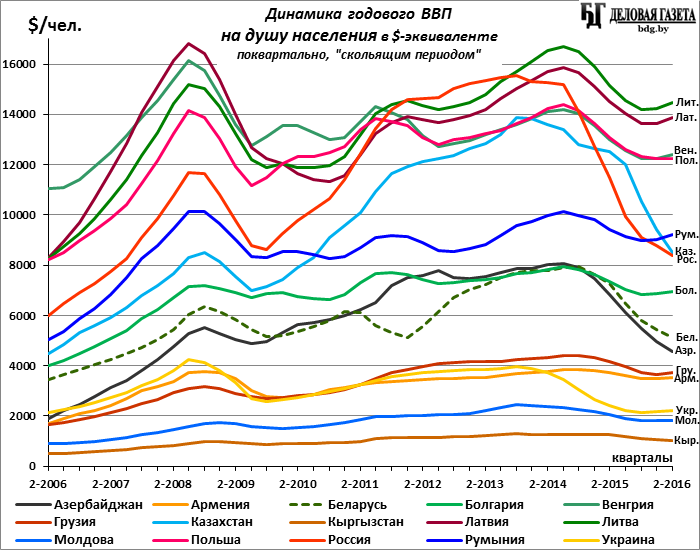

Динамика ВВП на душу населения за 10 лет

Наиболее амплитудные изменения показателя за 10 лет произошли в 2008-09 гг. - практически для всех стран, и в последние 2 года – в странах СНГ. На графике абсолютных изменений видны обвалы у Казахстана и России, чуть меньше – у Беларуси и Азербайджана (в период 2014-16 гг.).

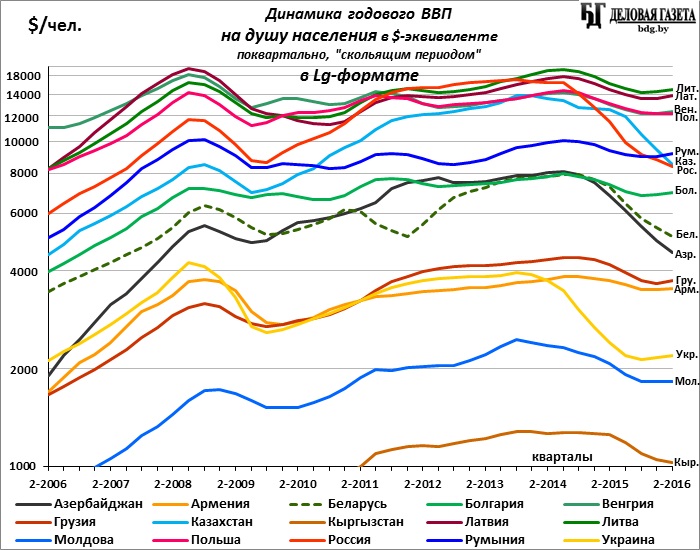

На графике с Lg-форматом шкалы видна относительная динамика. Круче всех выглядит снижение подушевого долларового ВВП Украины, России и Казахстана, а у восточноевропейских стран ЕС – небольшие колебания.

Как и с показателем абсолютного размера $-эквивалента ВВП, страны региона СНГ и Восточной Европы можно разбить на 4 группы – с высоким, средним, низким и очень низким ВВП на душу населения в долларах.

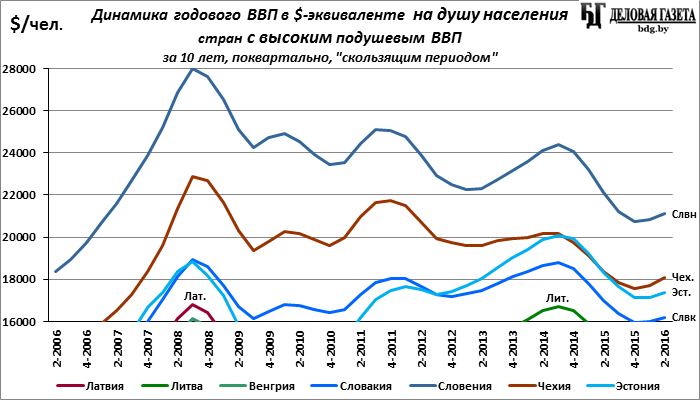

Если принять 16000 $/чел. проходящей цифрой в группу с высоким подушевым ВВП, то этому критерию сейчас соответствуют 4 страны Восточной Европы – Словения, Чехия, Эстония и Словакия. Краткосрочно в эту группу попадали Латвия (в 2008-ом) и Литва (в 2014-ом), а также один раз заглягнула Венгрия (в 2008-ом). Эстония, наоборот, в 2009-10 гг. временно покидала эту группу.

В группе стран с средним для стран СНГ и Восточной Европы подушевым долларовым ВВП(8000-16000 $/чел.) 6 стран ЕС (Литва, Латвия, Венгрия, Польша, Хорватия, Румыния) и 2 из СНГ(нефтегазовые Россия и Казахстан). Но если Литва и Латвия имеют перспективу перейти в более высокую группу (тем более, что они туда иногда попадали), то Казахстан и Россия, наоборот, рискуют выпасть в более низкую уже в ближайшее время: в этих странах долларовый ВВП падает.

В группе стран с низким (4000-8000 $/чел.) подушевым ВВП 1 страна из ЕС - Болгария, остальные: 4 балканских государства - 3 бывшие республики Югославии (Черногория, Сербия, Македония) и Албания, а также 2 страны СНГ - Азербайджан и Беларусь. В 2008-ом в эту группу из более низкой группы «заглянула» Украина, и дважды - в 2011-м и в 2014-м - Босния и Гкерцеговина.

В 2014-м Азербайджан кратковременно зашел в более высокую группу, с средним ВВП на душу населения, но затем из-за падения цен на нефть и, как следствие, девальвации маната и реального сокращения экономики, его подушевой ВВП рухнул до одного из самых маленьких в этой группе.

Ниже азербайджанского показателя только подушевой ВВП Албании, который колеблется на границе группы с очень низким подушевым ВВП. Обвалился также и показатель «ВВП на душу населения» у Беларуси, который в 2014-ом был здесь самым большим, но на данный момент уже ниже, чем у Сербии, а скоро уже будет ниже чем в Македонии, и это будет 17-е место среди стран СНГ и Восточной Европы (в 2014-ом было 13-е).

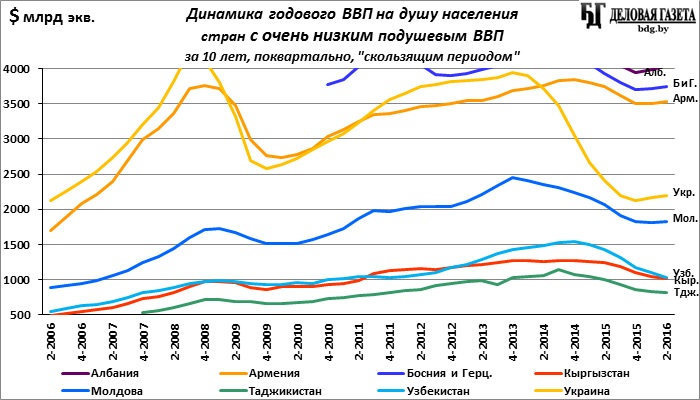

В группе с очень низким (до 4000 $/чел.) ВВП на душу населения – страны СНГ (Армения, Украина, Молдова, Узбекистан, Кыргызстан, Таджикистан) и югославский «осколок» Босния и Герцеговина, подушевой ВВП которого - на границе с более высокой группой, вместе с албанским показателем.

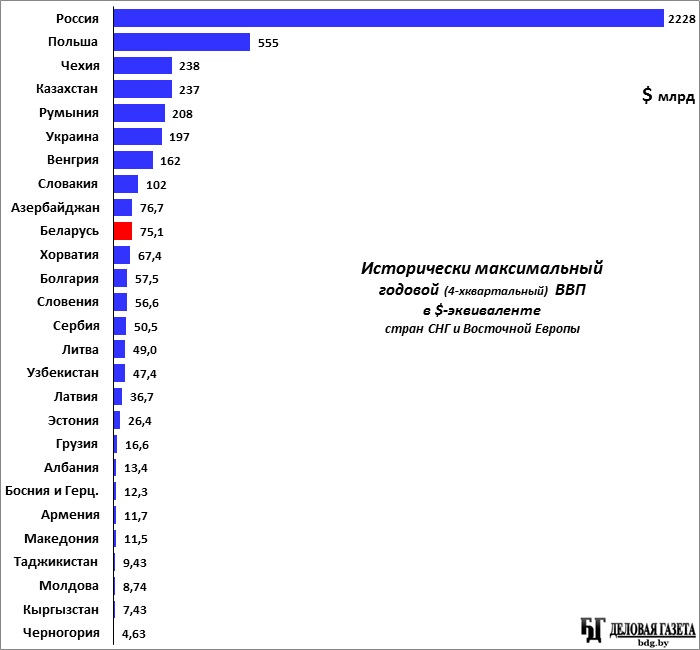

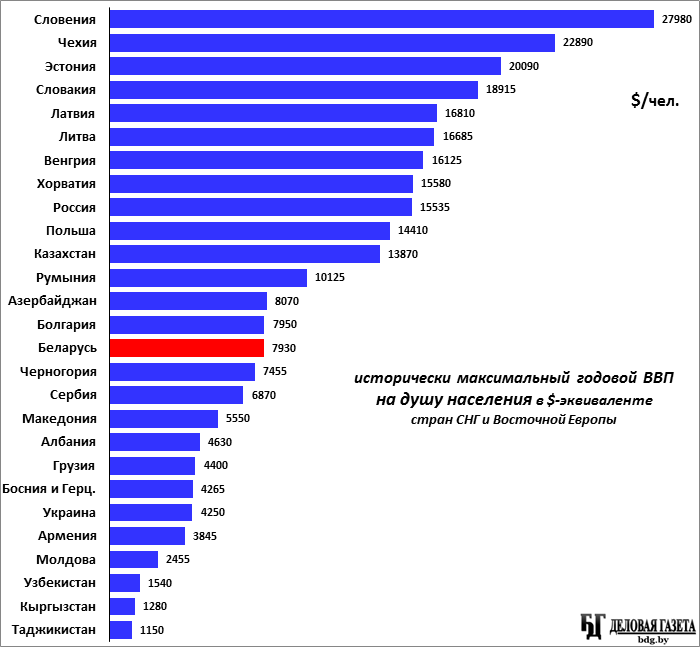

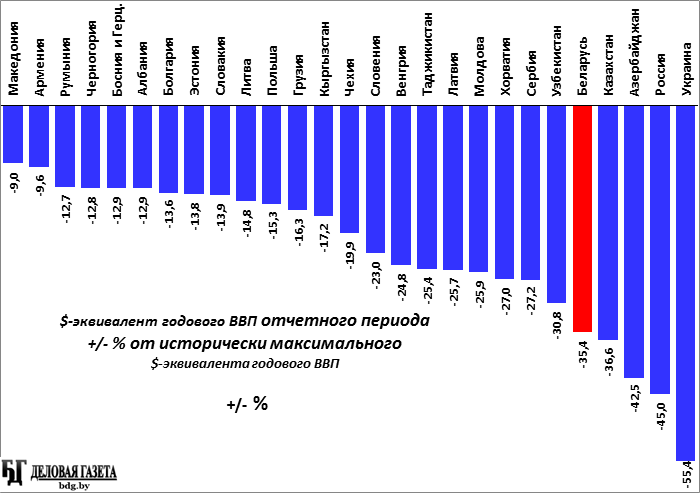

Исторический максимум $-эквивалента ВВП

Ни одна стран СНГ и Восточной Европы не находится сейчас на максимуме показателя $-эквивалента годового ВВП, кое-где до сих пор не преодолен исторически рекордный годовой (4-хквартальный) ВВП, созданный еще в 2008-ом перед мировым кризисом.

Для стран Восточной Европы определяющим фактором является курс евро к доллару, особенно для тех, у кого евро – внутренняя валюта. Сейчас евро слабее, чем был в 2008-ом: среднегодовой курс в 2008-ом – 1,466 $/€, в 2016-ом пока 1,115 $/€. Поэтому странам еврозоны чтобы превысить $-эквивалент ВВП 2008-го, нужно было в период с 2009-го по 2016-й иметь значительный реальный рост экономики.

А для стран с национальной валютой, имеющих возможность корректировать курс своей денежной единицы – не допустить сильного ослабления к доллару. Для нефтегазовых государств дополнительный фактор – цена на углеводороды: в 2008-ом и в 2013-ом были пиковые цены на нефть.

Исторический максимум размера (по $-эквиваленту) экономики Армении, Венгрии, Латвии, Румынии, Сербии, Словакии, Словении, Украины, Хорватии и Чехии был в 2008-ом; Казахстана, Молдовы и России – в 2013-ом; Азербайджана, Албании, Беларуси, Болгарии, Боснии и Герцеговины, Грузии, Казахстана, Кыргызстана, Литвы, Македонии, Польши, Таджикистана, Узбекистана, Черногории и Эстонии - в 2014-ом.

У всех представленных стран сегодняшний годовой ВВП в $-эквиваленте не является максимальным. А ближе всех к максимуму ВВП Македонии и Армении. Дальше всех – ВВП Украины, России и Азербайджана.

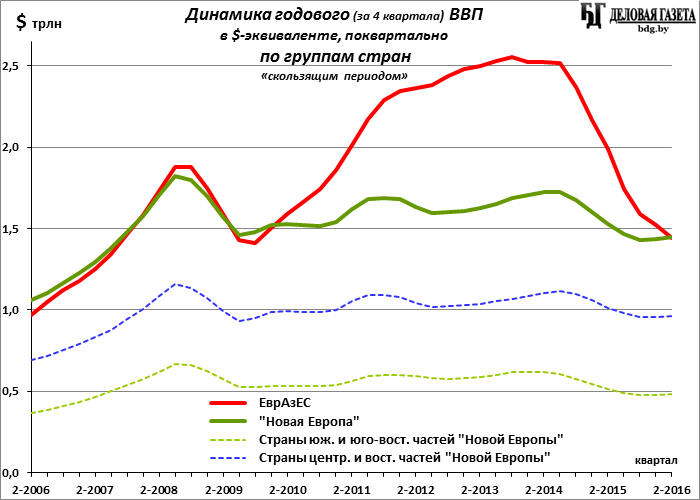

Сопоставления по группам стран

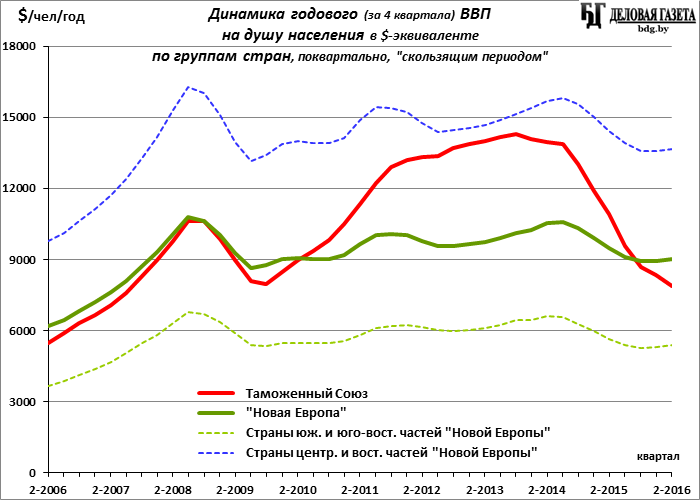

На общей территории СНГ и Восточной Европы можно выделить два политико-экономического образования - «российское» (страны ЕврАзЭС) и «западное» («Новая Европа»), размеры которых (по ВВП и численности населения) близки, но политически диаметрально направлены и имеют различную структуру экономики, что делает интересным и удобным возможность сравнения динамики их экономических показателей.

ВВП в $-эквиваленте стран Таможенного Союза, ЕвраАзЭС (Армения, Беларусь, Казахстан, Кыргызстан, Россия), насчитывающего 182,9 млн населения, составляет сейчас $1,440 трлн (исторический максимум - $2,556 трлн в 2013-ом). Удельный вес России здесь – 85%.

ВВП стран южной и юго-восточной частей «Новой Европы» (Болгария, Грузия, Македония, Молдова, Румыния, Сербия, Словения, Украина, Хорватия, Черногория), с суммарной численностью населения в 89,8 млн чел. - $0,484 трлн (исторический рекордное значение - $0,667 трлн, в 2008-ом). Наибольший удельный вес в общем ВВП имеет ВВП Румынии (37,6%) и Украины (сейчас – 18,0%, но бывало и 30%).

Суммарный ВВП стран центральной и северо-восточной частей «Новой Европы» (Венгрия, Латвия, Литва, Польша, Словакия, Чехия, Эстония) с общей численностью населения в 70,3 млн чел. - $0,962 трлн (максимум - $1,157 трлн в 2008-ом). Наибольшее значение в этой группе имеет экономика Польши (48,8%) и Чехии (19,8%).

$-эквивалент ВВП всей «Новой Европы» с населением в 160,2 млн. чел. - $1,446 трлн (исторический максимум - $1,824 трлн, 2008 г.), что уже превысило суммарный ВВП стран ЕврАзЕС, впервые с 2010-го.

Из-за сильнейшего падения номинальных долларовых ВВП крупнейших стран ЕврАзЭС России и Казахстана вследствие снижения цен на нефть, в 2015-ом году, впервые с 2009-го, долларовый ВВП на душу населения стран “Новой Европы” превысил аналогичный показатель стран ЕврАзЭС.

ВВП стран ЕврАзЭС на душу населения сейчас - 7875 $/чел., «Новой Европы» - 9025 $/чел. (но южных и юго-восточных стран - 5385 $/чел. (сильное влияние на последний показатель оказывает Украина с ее большой численностью населения, но малым долларовым ВВП), а центральных и восточных - 13580 $/чел.).

В ближайшее время $-эквивалент ВВП государств “Новой Европы” (которую еще называют Интермариум, геополитический проект “Междуморье”) будет увеличиваться, а стран ЕврАзЕС – нет, поэтому разница в ВВП на душу населения в пользу Интермариума будет расти.